客户端

在前次重大资产重组失利不足两年后,福达合金再次踏上转型之路,这一次将目光投向了光伏领域。

9月26日晚间,福达合金披露了重大资产购买暨关联交易报告书(草案),拟以3.52亿元现金收购实际控制人王中男家族控制的浙江光达电子科技有限公司(以下简称光达电子)52.61%的股权。

然而,这一高溢价的关联交易方案引来了监管的密切关注。10月20日,上海证券交易所(以下简称上交所)发出问询函,围绕交易目的及合规性、标的公司财务状况以及交易估值三大核心方面提出问题,要求公司在十个交易日内作出书面回复。

收购案遭遇监管问询

根据上交所发出的《关于对福达合金材料股份有限公司重大资产购买暨关联交易草案的的问询函》(上证公函【2025】3750号),监管部门的关注点主要集中在三个层面。

首先,交易目的及方案合规性是问询的重中之重。上市公司福达合金主营业务为电接触材料的研发、生产和销售,而标的公司光达电子主营光伏银浆业务。草案中提到,两者主要协同基础体现在原材料采购领域。

对此,上交所要求福达合金结合未来战略、标的行业地位及竞争优劣势等,说明在光伏银浆行业竞争加剧、标的毛利率逐年下降(报告期内2023 年、2024年及2025年1~6月分别为7.41%、6.26%和5.85%)的背景下,“转型光伏银浆行业的主要考虑”以及选择关联方资产(光达电子为公司实控人王中男家族控制的企业)的合理性。

同时,监管还关注到标的公司(光达电子)历史估值差异较大的问题,如2023年财务投资人受让老股价格为6.36元/股,而2024年引入外部投资人增资价格达13.08元/股,本次交易整体作价6.7亿元,要求公司解释“几次交易估值的差异原因及本次交易作价的合理性”。

此外,监管还注意到业绩补偿方面的问题,包括关联方仅出售部分股份的原因、业绩承诺覆盖比例偏低、2026年和2027年承诺净利润低于收益法预测以及计算时剔除股份支付费用的合规性等。

其次,标的公司的财务状况引发监管担忧。问询函指出,光达电子报告期内营业收入和净利润虽有增长,但应收账款规模及占营收比重呈逐年上升趋势(分别为16.82%、17.88%、37.14%),且2023年、2024年经营活动产生的现金流量净额均为负值(分别为-9873.35万元和-9989.94万元)。上交所要求说明业绩增长原因、应收款项增长是否因放松信用政策,以及经营性现金流为负及2025年上半年转正的原因与合理性。

同时,标的公司高企的资产负债率(报告期分别为77.33%、72.20%和75.13%,较可比公司平均水平高20个百分点以上)也受到关注。考虑到上市公司自身也面临一定的债务压力(截至2025年二季度末货币资金4.23亿元,短期负债10.56亿元),且本次收购资金主要来源于自有及自筹资金,交易完成后上市公司资产负债率将由65.93%升至77.23%。

对此,上交所要求公司说明标的公司高负债率的原因、现金收购关联方资产的原因,并评估财务安排的合理性及对上市公司财务状况的不利影响,提示相关风险。此外,标的公司主营业务毛利率持续下行且低于可比公司的问题也被提及。

最后,交易估值的合理性与审慎性受到重点关注。本次交易采用收益法评估结果,评估值达6.70亿元,增值率高达171.38%。上交所对评估中的多项预测参数提出疑问。

公司上半年营收增长利润下滑

福达合金此次筹划重大资产重组,正值其自身经营业绩出现分化之际。

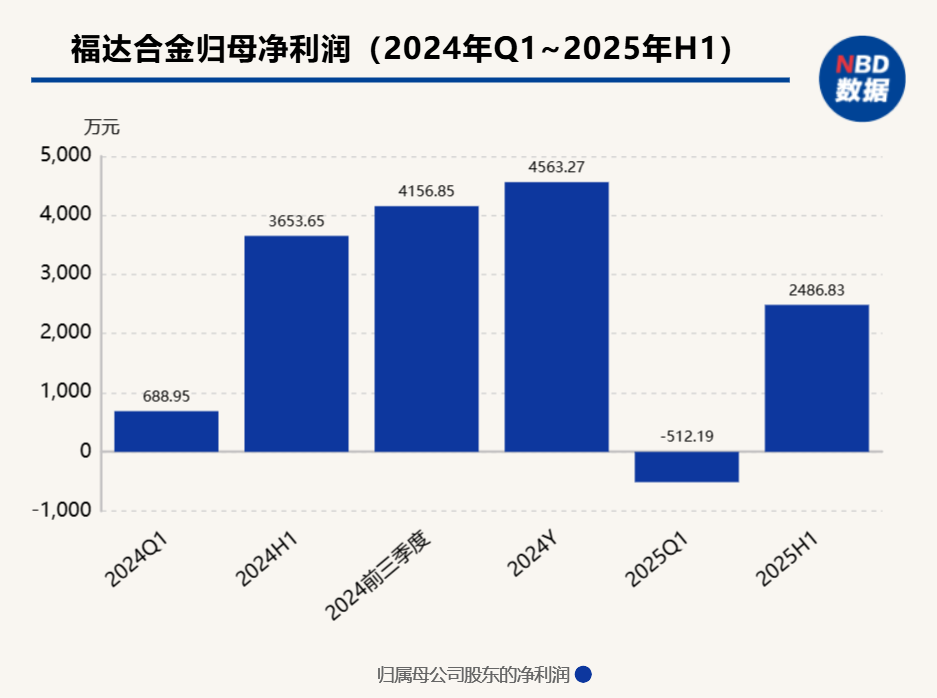

根据福达合金2025年半年度报告,上半年实现营业收入22.40亿元,同比增长33.44%,主要系销量增加及原材料价格上涨所致。然而,公司归母净利润却同比下降31.94%至2486.83万元,扣非净利润更是大幅下滑59.77%至1016.77万元。

对此,公司解释称,利润下滑主要因“从银价上涨中获取的收益同比去年减少,同时研发等战略性投入导致的期间费用有所增加”。此外,公司经营活动产生的现金流量净额为-1.69亿元,同比降幅达249.03%,主要系销售额增长导致存货及应收账款增加所致。

在此背景下,福达合金将收购光达电子视为打造“第二增长曲线”的关键一步。公司在公告中表示,若成功完成,“上市公司将新增导电银浆业务,进一步丰富电学金属材料产业链,有利于充分发挥双方在银粉制备工艺、少银化研发方向、材料降本等方面的协同效应,进一步提升公司盈利能力和持续经营能力,并提高公司的整体竞争力”。

福达合金认为,光达电子作为“光伏金属化综合解决方案的领先厂商”,产品技术水平位居行业前列,且报告期内经营业绩快速增长。收购完成后,“将借助上市公司平台获得多方面的协同支持,进一步释放业务发展潜力”,从而提升上市公司整体盈利能力和竞争力。

然而,市场对这笔高溢价关联交易不无担忧。除了上交所问询函中重点关注的标的资产盈利能力、高负债、估值合理性等问题外,福达合金自身的财务状况也为此次大手笔现金收购蒙上阴影。

截至2025年6月末,福达合金总资产29.18亿元,总负债19.24亿元,资产负债率达65.93%。公司账面货币资金虽有4.23亿元,但其中受限资金达2.25亿元(主要为票据保证金),实际可动用资金有限。

值得注意的是,本次交易对价高达3.52亿元,且需以现金支付,资金来源为“自有资金或合法自筹资金”,拟通过银行并购贷款筹集部分资金。交易完成后,上市公司资产负债率预计将攀升至77.23%,进一步加大了财务杠杆。

《每日经济新闻》记者注意到,福达合金曾在2021年至2023年间筹划过一次重大资产重组,拟置出全部资产负债,置入开曼铝业(三门峡)有限公司股权,但该方案最终在2022年11月被证监会并购重组委否决,并于2023年11月正式终止。

前次重组的失败经历,或将让市场对此次关联并购的可行性和前景更加审慎。面对监管问询和市场关注,福达合金需在十个交易日内就上述问题作出详尽解释,并对交易草案进行相应修改。

(文章来源:每日经济新闻)文章来源:每日经济新闻原标题:资产负债率恐升至77%!福达合金拟逾3.5亿元现金收购实控人家族资产,上交所追问三大核心问题

责任编辑:石秀珍 SF183

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏