中金点睛

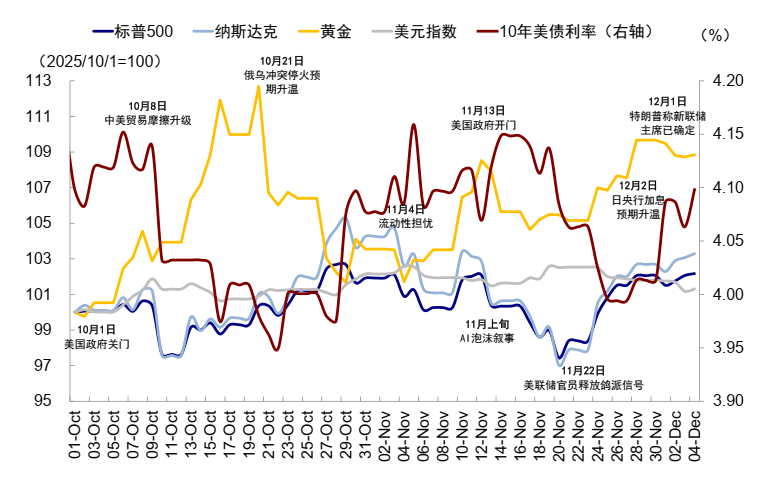

自10月底以来,投资者风险偏好降低,全球风险资产承压,标普/纳指/恒科从高点的最大跌幅分别达5.1%/7.3%/12.6%。背后的原因,除了AI泡沫担忧外,便是因回购市场流动性紧张、美联储降息预期摇摆等因素导致的流动性扰动。

图表:10月底以来风险资产承压

资料来源:Bloomberg,中金公司研究部

对于目前的市场,尤其是对流动性敏感的科技股而言,要想有所突破,要么靠AI产业趋势有新的突破,要么需要流动性的明显改善,美股和港A都是如此。因此,在AI泡沫担忧还争论不断没有定论的环境下,流动性的变化无疑成为短期影响市场的一个重要变量。

未来一个月,恰逢一系列影响流动性的事件正拉开帷幕:1)12月11日FOMC上,美联储降息已被市场基本充分计入(当前CME利率期货隐含降息概率88%),但是否会有鹰派表态、未来降息路径的点阵图、以及可能被讨论的重启扩表,都将决定市场和资产走势。2)12月19日日央行加息,是否会重蹈去年8月流动性“风暴”的覆辙?3)美联储新主席即将提名(特朗普称在2026年初)[1],其政策立场也将对未来降息预期有明显影响。本文将聚焦以上影响流动性的关键变量,分析其可能的演绎方向及对市场的影响。

综合来看,短期的宽松程度并非“十拿九稳”(如是否鹰派降息)、甚至日央行加息市场还担心扰动,但中期看会确定性走向更宽松(新主席提名与美联储扩表),但若过于激进鸽派也会“适得其反”。

美联储降息:12月降息在预期内,重点关注点阵图和表态;利率回归中性降3次即可

回顾过去一段时间,降息预期一直在反复摇摆,也成为影响资产走势的关键变量。1)10月FOMC鹰派降息打压降息预期,加上美国政府关门期间非农和CPI等重要经济数据缺失,12月降息概率一度降至11月19日30%的低点,叠加回购市场流动性紧张和AI泡沫担忧,各类资产普跌,尤其是科技股,美元则在11月21日站上100.4的近几月高位。2)11月下旬后,美联储理事Waller、旧金山联储Daly等官员接连“放鸽”,叠加近期特朗普暗示哈塞特或是美联储新主席、哈塞特表示12月应降息,12月降息预期再度升温,美股和黄金反弹,美元则下探至99以下。

图表:近期降息预期反复摇摆

资料来源:Bloomberg,中金公司研究部

事实上,对于美联储能否降息,我们一直较市场更为乐观,反复强调美联储需要也可以降息,但在降息幅度上却认为不需降很多,12月降息预期的回归也印证了我们的观点。我们这一判断的原因是:

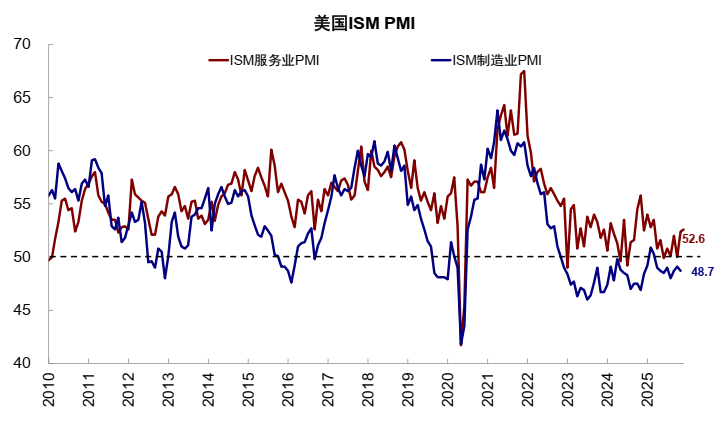

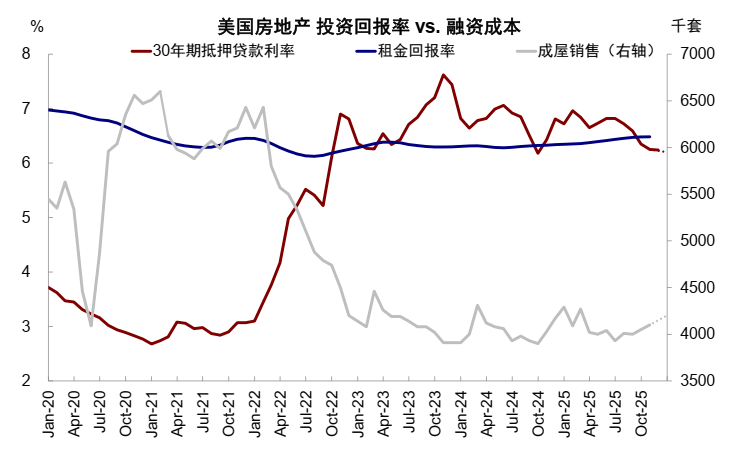

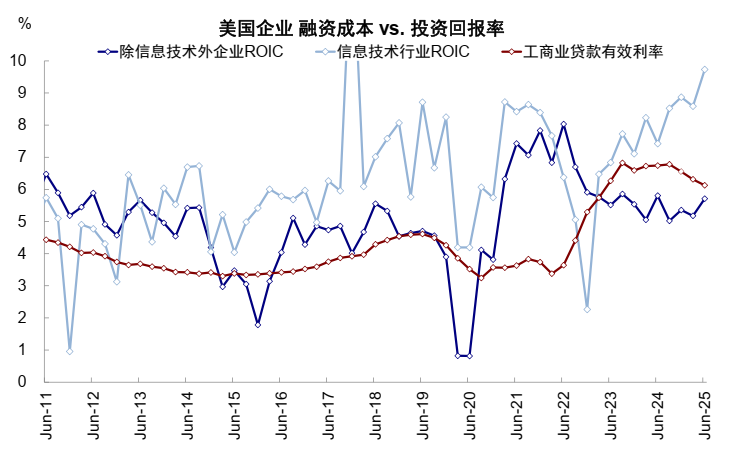

1) 需要降息:当前美国利率偏高,传统需求一直受压制是不争的事实,ISM制造业PMI已连续8个月处于萎缩区间,11月ADP就业人数减少3.2万人,创2023年3月以来最大降幅,消费者信心指数8-11月连续4个月下跌。传统需求受压制根本原因在于融资成本过高,居民端抵押贷款利率自2024年11月后维持在租金回报率上方,直到9月降息后再度回落,企业端工商业贷款有效利率(6.13%)仍高于除信息技术外的行业投资回报率(5.71%)。

图表:美国ISM制造业PMI连续8个月处于萎缩区间

资料来源:Haver,中金公司研究部

图表:居民端抵押贷款利率自2024年11月后维持租金回报率上方,直到9月降息后再度回落

资料来源:Haver,中金公司研究部

图表:企业端工商业贷款有效利率仍高于除信息技术外的行业投资回报率

资料来源:Haver,中金公司研究部

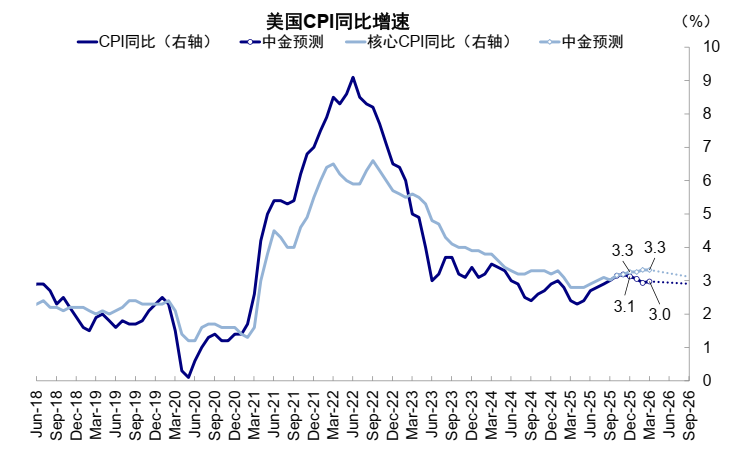

2) 也可以降息:从4月对等关税以来,对于通胀的担忧就没有停止过,但这两个季度的通胀数据反复证明,关税对通胀的影响没有担心的那么大,原因就是传导慢且分摊比例小。我们测算当前美国消费者承担关税成本的比例仅11%,美国通胀明年一二季度将逐步见顶,明年一季度美国CPI同比或从3.1%回落至3.0%,核心CPI同比维持在3.3%,基准情形下不会对美联储降息带来太大阻力。

图表:我们预计明年一季度美国CPI同比或从3.1%回落至3.0%,核心CPI同比维持在3.3%

资料来源:Haver,中金公司研究部

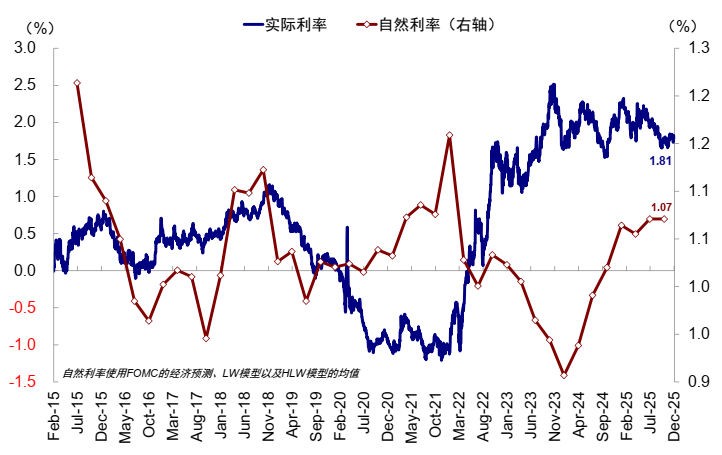

3) 但不需降很多:基准情形下再降3次可使融资成本与投资回报率打平。从利率回归中性角度,当前美国实际利率和自然利率差距74bp,再降3次25bp可使融资成本与投资回报率打平。

图表:当前美国实际利率和自然利率差距74bp,再降3次可使融资成本与投资回报率打平

资料来源:Bloomberg,美联储,纽约联储,中金公司研究部

需要强调的是,3次是利率中性角度解决高利率问题美联储刚好“需要”的降息次数,而2026年的实际降息路径取决于此次会议的点阵图、更取决于新美联储主席的姿态,仍有较大变数。因此,若降息超过3次,那么美国经济和市场都存在过热风险;若降息少于3次,却又无法有效刺激经济和地产修复的效果。

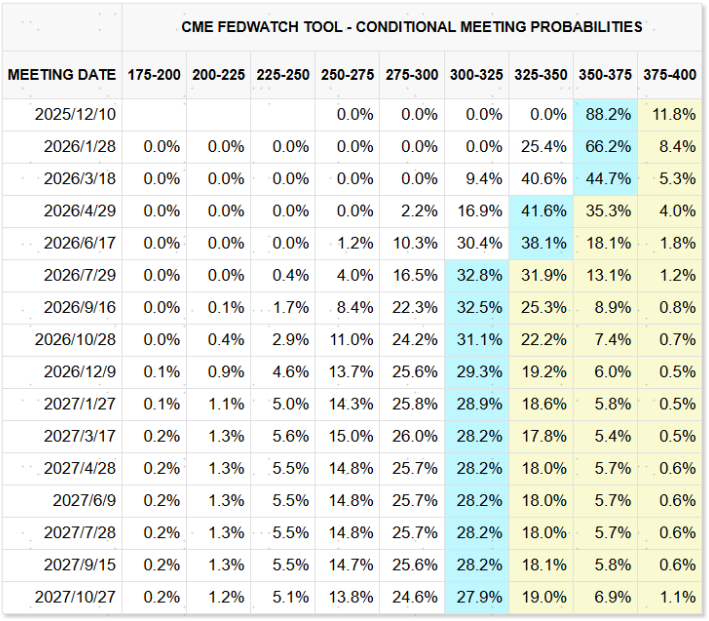

从市场角度,由于12月降息本身已被充分计入,当前CME利率期货预计12月降25bp概率88%,因此美联储表态、点阵图、以及是否重启扩表就更为重要。

图表:当前CME利率期货隐含12月降25bp概率为88%

资料来源:CME,中金公司研究部

► 正常情况下,若美联储如期降息,且表态和点阵图隐含路径较为中性,那么在市场已经计入较多预期的情况下,直接影响相对有限。市场走势可能类似9月FOMC后,美债利率和美元短期有下探,但随后很快企稳反弹。

► 若美联储“鹰派降息”,在声明甚至点阵图上体现的比当前预期更为强硬,那么可能反而无法达到降息提振预期的效果,美股可能下跌,美债利率和美元上行。

潜在的预期差在于,若美联储重启扩表将对流动性带来额外提振。10月FOMC上美联储已宣布12月停止缩表,纽约联储主席Williams在11月提到美联储可能很快重新开始购买债券以投放流动性[2]。若12月FOMC上美联储宣布重启扩表,将对美股带来额外的提振,对长端美债利率的影响倒有限(扩表主要购买短债),2019年即是如此。

新联储主席人选:哈塞特更鸽但也有所克制,或带来更多降息但也不至完全损害独立性

12月FOMC对未来降息路径的展望固然重要,但即将出炉的新美联储主席才更为关键。虽然正式就任还要等到明年5月鲍威尔任期届满,但明年初提名一旦出炉,市场可能就会开始提前交易其表态和观点。

市场最为关注的是,新美联储主席如何在不破坏美联储独立性的情况下,能提供更多市场希望看到的降息和流动性支持。换言之,少了不行,但过犹不及。例如,基于上文分析,1)若新美联储主席上任后比当前市场预期和经济所需要的3次稍微多降一点,那有助于刺激美国经济更快修复,促成美国股债双牛,美元走强;2)但若像Miran主张的那样激进7-8次至2%的话[3],那么会带来美国经济和通胀的“过热”风险,导致美债利率和美元短期下行,但长期不论是过热后的通胀上行风险,还是引发市场对美联储独立性的担忧,反而可能导致市场抛售美债和美元,使得美债利率转为上行,美元继续维持低位。

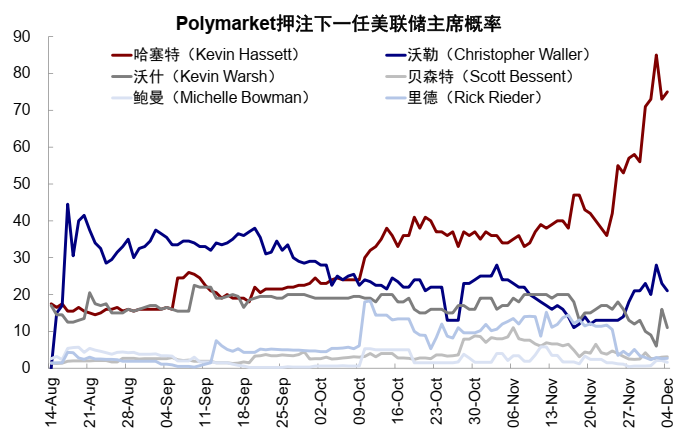

当前市场预计哈塞特(Kevin Hassett)胜选概率最大。12月2日,特朗普团队宣布原定于本周与候选人进行的面试已取消,而特朗普称已决定人选,并在公开场合暗示哈塞特是“潜在的美联储主席”[4]。据Polymarket数据,博彩市场押注哈塞特担任下一任美联储主席概率在12月2日升至85%的高点,显著高于其他潜在人选。

图表:当前博彩市场押注哈塞特成为下任美联储主席概率为75%

资料来源:Polymarket,中金公司研究部

基于目前已知的信息看,哈塞特如果成为下一任联储主席,的确会在一定程度上比现有的美联储官员更为鸽派,但似乎还有所克制。这会带来更大幅度的降息、有助于美国经济更快修复,但似乎尚不至于完全损害美联储独立性。

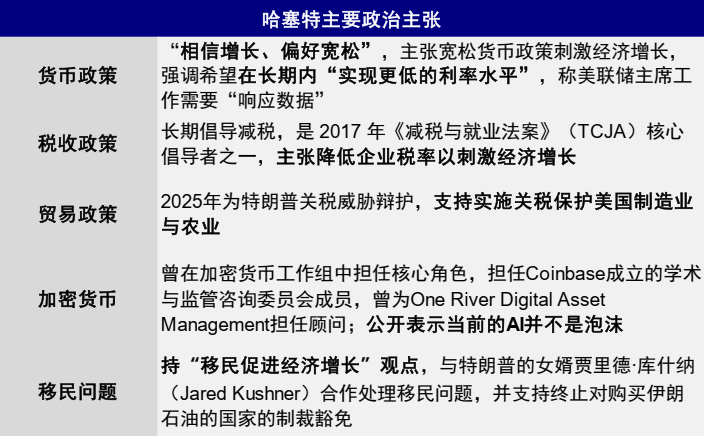

► 哈塞特具备“忠诚度”。作为美国国家经济委员会(National Economic Council, NEC)主任,以及特朗普第一任期的白宫经济顾问委员会(Council of Economic Advisers, CEA)主席,其政治主张与特朗普高度相似,包括倡导减税、支持关税和加密货币等。货币政策方面,哈塞特多次公开表示美联储应该降息,想要实现“长期更低的多(much lower rate over the long run)”的利率[5]。

► 但哈塞特也主张谨慎降息,近期公开采访中提及认为美联储主席的工作需“非常响应数据(very data responsive)”。他提到,尽管政府关门对经济产生了负面影响,但他预计明年一季度经济会实现“较大反弹(a bigger rebound)”,对联储是个谨慎再降息(cautiously reduce rates again)的好时机[6]。

图表:哈塞特曾在特朗普第一任期担任白宫经济委员会主席

资料来源:Fortune,CNBC,Britannica,中金公司研究部

图表:哈塞特的政治主张与特朗普高度相似

资料来源:Fortune,CNBC,Britannica,中金公司研究部

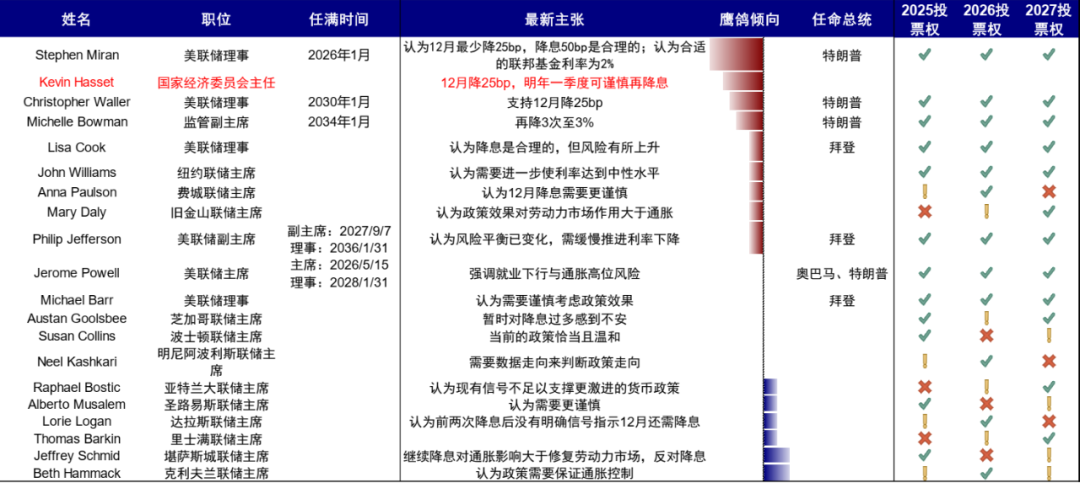

换言之,虽然哈塞特比当前美联储现任主要官员都更为鸽派,或将使得降息次数比当前市场预计的3次更多,对经济如地产修复是好事,但也不至于多到Miran主张的7-8次的夸张地步,反而会适得其反的让市场担心美联储屈从政治丧失独立性。

图表:在目前的新主席候选人中,哈塞特的货币政策主张偏鸽,但也主张谨慎降息

资料来源:Bloomberg,中金公司研究部

图表:哈塞特表态比当前美联储主要官员更为鸽派,但不及Miran的极端鸽派

资料来源:Bloomberg,美联储,ITC,中金公司研究部

► 其次,新主席也难以做到完全的“一言堂”。鲍威尔明年5月卸任主席后,其理事职位理论上仍可持续至2028年1月,可能对哈塞特后续的降息决策有所影响。况且当前FOMC的12位票委中,除Miran的政策立场为极端鸽派,其他人相对而言都较为“理性”,美联储独立性也难以因为哈塞特接任美联储主席就完全丧失。

基准情况下,哈塞特若成为新主席或使美债利率和美元先下后上,整体利好美股。从时间线上来看,2026年初特朗普公布新主席提名,对于哈塞特而言,需要先被提名为美联储理事并经参议院确认,再提名为主席并再次得到确认,待到2026年5月现任主席鲍威尔届满后正式成为主席,最早开始主导6月FOMC会议。明年一季度是新主席提名后开始影响市场预期的关键时期,若哈塞特届时表态过于鸽派不排除美债利率和美元阶段性超预期下探的可能,但只要不大幅越界到“丧失独立性担忧”的地步,预期兑现叠加美国经济修复,美债利率和美元可能转为上行。

美联储扩表:改善方向确定;若美联储重启扩表,更有利于市场流动性和金融资产

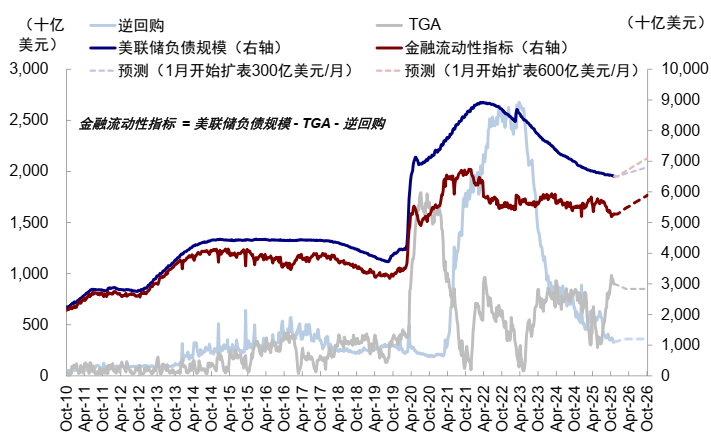

除了上文讨论的降息路径带来的“价”的变化,“量”的方面金融流动性的改善方向也是确定的。11月初回购市场一度流动性紧张,市场对流动性产生担忧。12月美联储已开始停止缩表,加上政府关门结束,意味着对金融流动性的挤压已经结束,如果后续还重启扩表的话,有望释放更多流动性。

► 扩表是什么?与量化宽松(QE)有何不同?扩表主要是购买短债为金融市场提供流动性,例如2019年美联储扩表购买一年以下的短期国债(Treasury bills),而QE则主要购买的是长期国债(如10年期以上),因此其本质上影响存在差异:前者影响更多的是货币市场流动性,直接改善流动性和提振风险偏好,而后者更多影响的长期企业和居民的融资成本,尽管其影响可能沿着收益率曲线部分传导(《美联储启动短债购买对资产价格可能有何影响?》)。

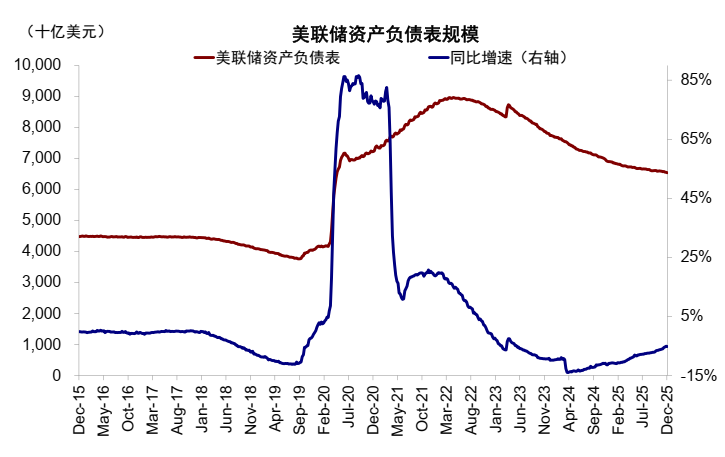

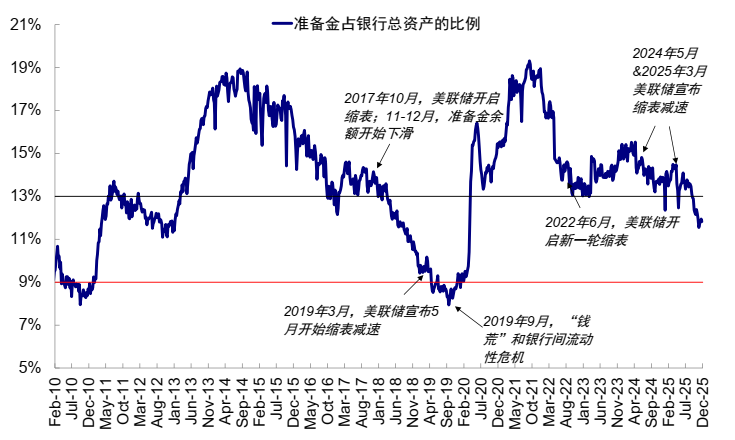

► 规模和影响会有多大?2022年美联储开启缩表以来,资产负债表规模从高点9万亿美元降至当前的6.5万亿美元。10月FOMC上美联储宣布从12月开始停止缩表。目前准备金占银行资产比例为11.8%,低于12-13%这一过度充裕到适度充裕的临界线。在此情况下,美联储或按照每月300-600亿美元扩表:1)若让准备金占银行资产比例在未来一年内回到13%这一过度充裕到适度充裕临界线,我们测算需要每个月扩表300亿美元,2)若参考2019年回购市场危机后扩表的速度,扩表规模可能达到每个月600亿美元。

图表:美联储资产负债表规模从2022年开始缩表前的9万亿美元降至当前的6.5万亿美元

资料来源:Bloomberg,中金公司研究部

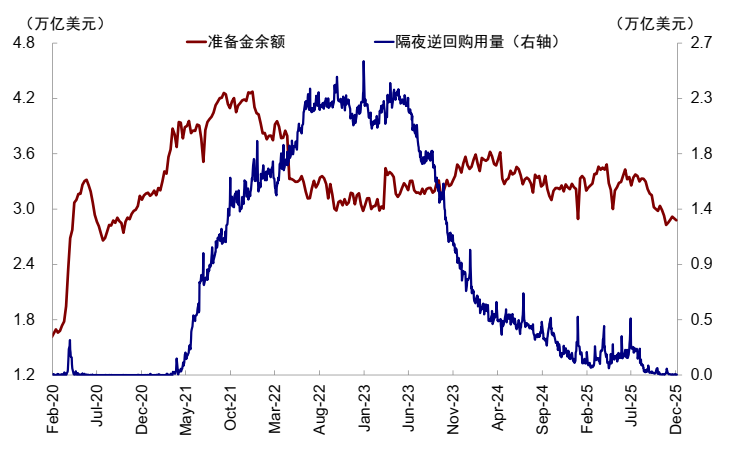

图表:隔夜逆回购从用量从6月底的高点4607亿美元降至接近零

资料来源:Bloomberg,中金公司研究部

图表:当前准备金占银行资产比例降至11.8%,低于过度充裕到适度充裕的临界线

资料来源:Bloomberg,中金公司研究部

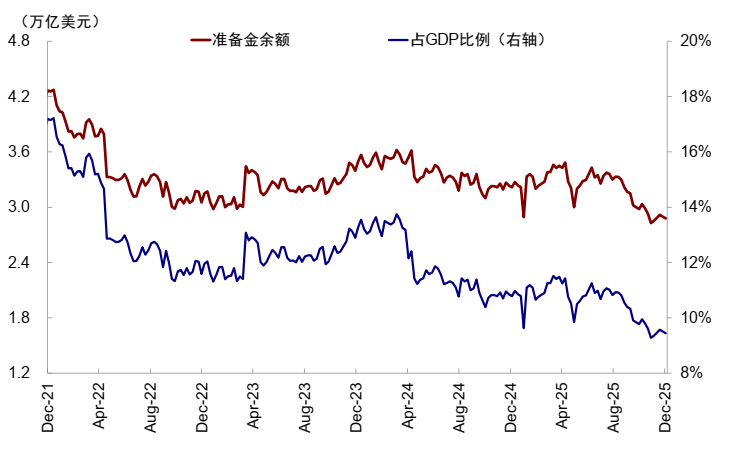

图表: 当前准备金余额占GDP比例降至9.4%

资料来源:Bloomberg,中金公司研究部

► 除美联储扩表外,财政部TGA的消耗也有助于释放流动性。此前因债务上限解决后财政部发债,叠加政府关门期间部分支出受影响,TGA从6月的2608亿美元一度升至10月的近1万亿美元,抽离了流动性。但11月13日政府重新开门,各项支出恢复正常后,TGA账户已回落至当前的9085亿美元。我们预计后续TGA账户还有望继续回落至美国财政部的目标额8500亿美元附近,释放更多流动性。历史经验表明,ONRRP和TGA呈负相关关系,过去5年相关系数为-0.57。此前TGA账户的回补也伴随ONRRP使用量消耗至接近于零,难以对冲之前缩表压力。我们预计,伴随TGA回落,ONRRP有望小幅抬升,继续发挥“蓄水池”的作用。

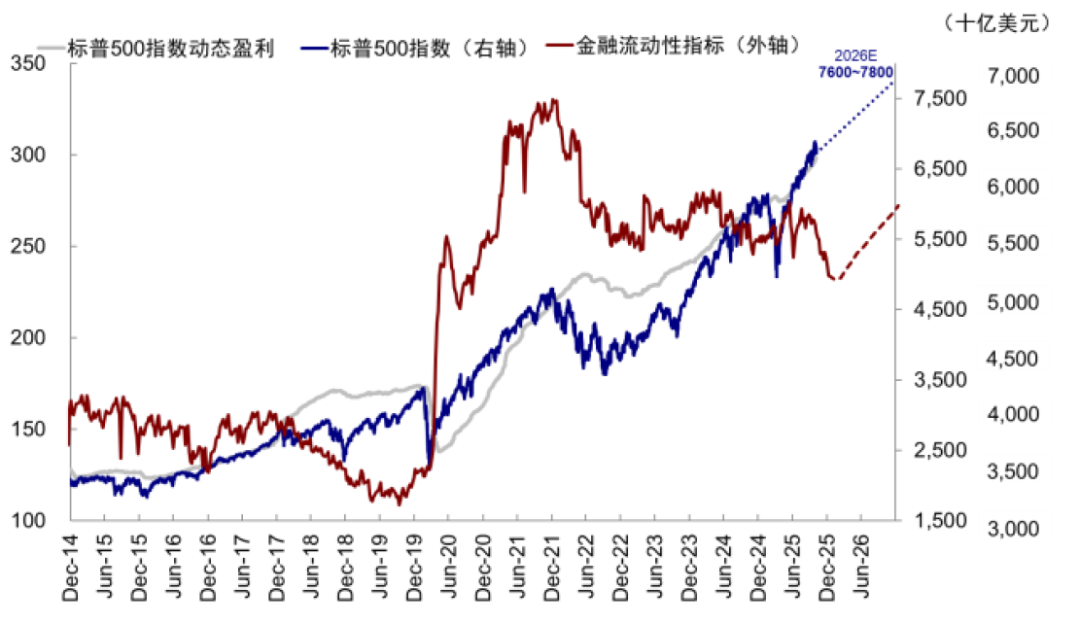

按上述各项速度,我们测算,美国整体金融流动性(美联储资产负债表-TGA-逆回购,近似等于商业银行准备金)会在2026年扩张7%-14%,乐观情况下有望回到2022年开启缩表前水平。从历史关系看,金融流动性与美股正相关明显,对美股有直接提振作用,与美元和美债利率小幅负相关,但并不显著。

图表:往前看,美国金融流动性扩张方向确定

资料来源:Bloomberg,中金公司研究部

图表:这对美股也有直接的提振作用

资料来源:Bloomberg,FactSet,中金公司研究部

图表:美国金融流动性与美债利率和美元小幅负相关,但不显著

资料来源:Bloomberg,中金公司研究部

日央行加息:基准情形下扰动有限,但关注各种利空聚集后的叠加扰动

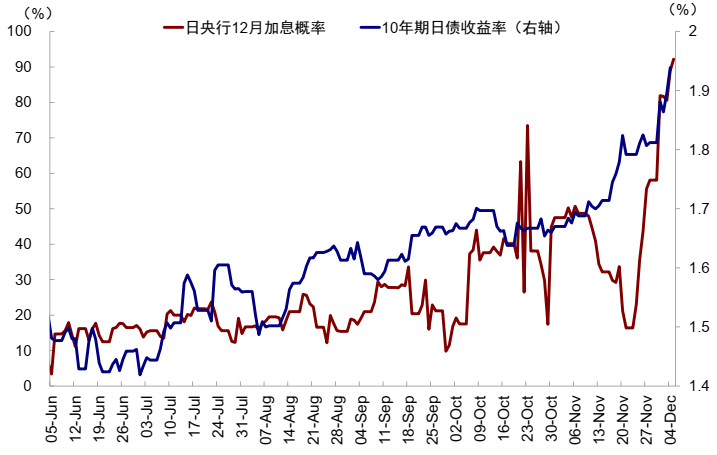

近期市场对日央行12月加息的担忧升温,担心是否会重蹈去年8月降息后由于套息交易逆转造成的流动性“风暴”。12月1日,植田和男在金融经济恳谈会上释放了迄今最明确的政策正常化信号,强调将“在审视国内外经济、通胀及金融环境的基础上,适时权衡利率上调的利弊”[7]。当日,市场对日央行在12月加息的预期概率从前一日的58.1%升至81.7%,10年日债利率升至1.9%以上的近几月高点。

图表:近期日央行12月加息概率升至92%,10年日债利率升至近几月新高

资料来源:Bloomberg,中金公司研究部

考虑到流动性冲击的意外属性,基准情形下,本次日央行加息带来的冲击不至于像去年8月那么夸张。但潜在的风险在于各种利空叠加后的放大,此时日央行加息也只是一个引子和由头而已。例如,若12月11日美联储鹰派降息、同时紧接着12月16日美国非农也低于预期,各种利空叠加,去年8月之所以造成如此大冲击,也是当时数据不及预期,各方利空汇聚的结果。

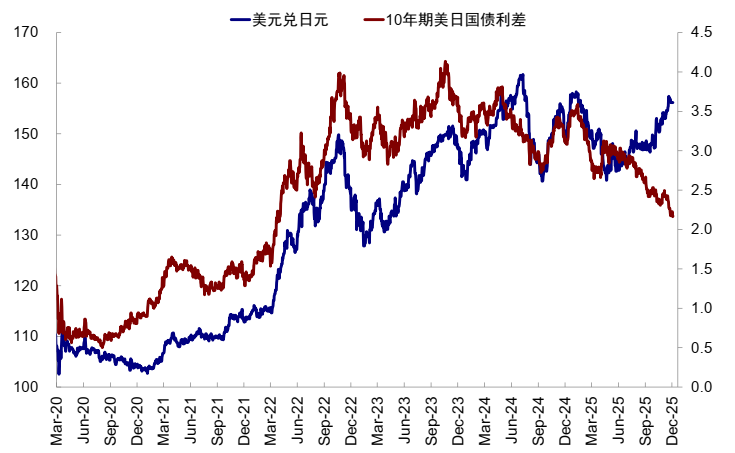

► 首先,流动性冲击一般都具有意外和黑天鹅属性,往往不会发生在市场高度关注和有所准备的地方,近年来的英国养老金、硅谷银行等都是如此。因此,考虑到去年日元套息交易逆转带来的风波后,投资者对此高度关注,使得本次日央行加息重演去年8月的剧烈影响概率不大。

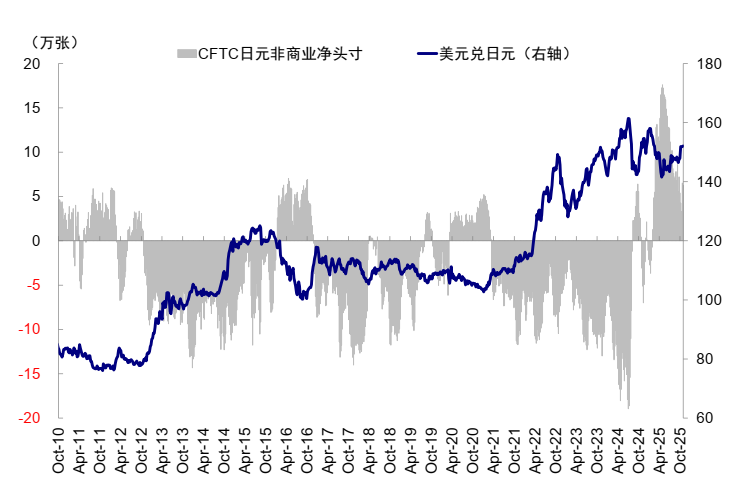

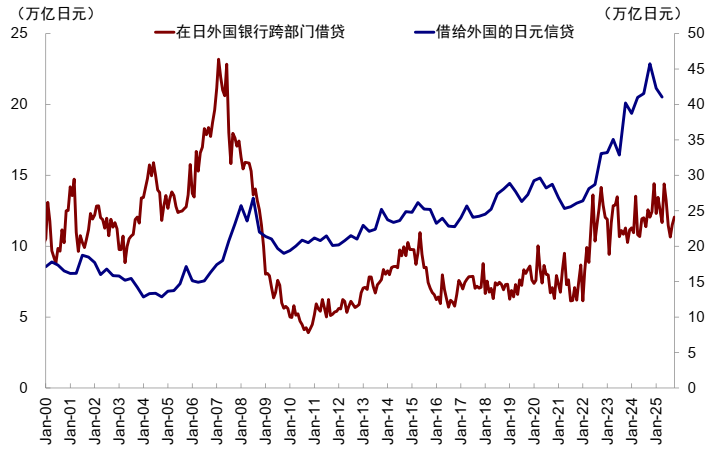

► 其次,不同于去年8月日元净空头规模的极端值,当前日元头寸为净多头,且美日利差收窄限制套息交易扩张动力。1)以CFTC日元非商业头寸衡量,日元净空头在去年7月达-19万张的极端水平,而目前处于净多头。2)10年期美日国债利差从2025年初的3.6%收窄至当前的2.2%,限制日元套息交易扩张的动力。3)以日央行披露的在日本的外国银行分部跨部门借贷规模来看,截至10月数据是12.1万亿日元(vs. 2024年7月底12.0万亿日元),BIS披露的借给外国的日元信贷规模截至2025年二季度为41万亿日元(vs. 2024年三季度41.5万亿日元),均保持稳定。

图表:美日利差今年以来持续收窄,限制套息交易动力

资料来源:Bloomberg,中金公司研究部

图表:当前CFTC日元头寸为净多头

资料来源:Bloomberg,中金公司研究部

图表:近期在日的外国银行跨部门借贷规模和借给外国的日元信贷规模保持稳定

资料来源:Haver,BIS,中金公司研究部

► 潜在的风险是各方利空叠加的放大。去年8月日央行加息后的全球市场“风暴”是建立在此前美国非农大幅不及预期,市场已酝酿的“衰退担忧”基础上,日央行的加息更像是导火索。因此美联储鹰派降息,且11月非农大幅低于预期,甚至触发衰退担忧,则会加大日央行加息的风险。

最后,即便发生冲击,也往往不改变趋势,是更好的抄底机会。流动性危机的特点就是突然、剧烈、但“容易”解决,央行介入提供流动性都有效。因此如果投资者特别担心这一风险的扰动,可以选择提前降低仓位,不会损失太多上行空间,反而万一发生风险可以以更低成本介入。

资产建议:市场短期等催化剂,长期方向不变;美债有交易机会;美元短期有压制也不是完全看空理由

综上分析,从流动性角度,我们认为短期的宽松程度并非“十拿九稳”(如是否会鹰派降息)、甚至日央行加息市场还担心扰动;但中期看会较为确定的走向更宽松(新主席提名与美联储扩表),但若过于激进鸽派也会“适得其反”。

1)美股:短期需要更多催化剂,如投资者担心因日央行加息等因素带来的波动,可适度降低仓位,倘若12月美联储仅是如期降息,没有额外的宽松信号,也不会错失太多涨幅。长期仍有空间,基准情形下我们测算2026年盈利增速12-14%,叠加估值小幅扩张至23-24倍,对应标普7600-7800。因此若市场调整过多,我们建议可以“买回来”,不失为介入好时机。2)港股和A股:港股相比A股受外围流动性影响更大,尤其是与美股联动较大的成长风格逻辑也是类似,交易逻辑类似;3)美债:长端美债当前有交易机会,利率很难比当前更高,若降息或美联储新主席更鸽派,反而会快速下探,但不论是下探过多带来经济和通胀修复,还是担心美联储独立性,后续都很难再大幅下行,因此要适可而止。相反,短债从现金管理角度,效果更好。4)美元:也可能会因为新美联储主席鸽派观点而短期走弱,但只要不大幅“越界”到丧失独立性的地步,基本面修复逻辑仍将是主导,进而支撑美元反弹走强。

► 上行风险:若美联储宣布扩表,幅度超出市场预期,流动性和风险偏好受提振,利好美股,压制短端利率,或使利率曲线走陡;若哈塞特提名为新主席后超预期鸽派,利好美股,美债利率和美元阶段性下探,再转为回升。

► 下行风险:12月FOMC超预期鹰派,11月非农数据大幅不及预期,市场重新交易衰退预期,叠加日央行加息,可能再度引发阶段性的流动性冲击。

后续关注时点:1)12月11日FOMC,2)12月16日美国11月非农数据,3)12月18日美国11月CPI数据,4)12月19日日央行利率决策。

[1]https://www.bloomberg.com/news/articles/2025-12-02/trump-says-he-ll-announce-new-fed-chair-early-next-year

[2]https://www.reuters.com/business/finance/fed-may-soon-start-buying-bonds-manage-market-liquidity-williams-says-2025-11-12/

[3]https://www.federalreserve.gov/newsevents/speech/miran20250922a.htm

[4]https://www.reuters.com/world/us/trump-says-new-federal-reserve-chair-be-announced-early-next-year-2025-12-02/

[5]https://www.bloomberg.com/news/articles/2025-12-04/hassett-says-fed-should-cut-rates-predicts-25-basis-points

[6]https://x.com/NickTimiraos/status/1997003856186581110

[7]https://www.boj.or.jp/en/about/press/koen_2025/ko251201a.htm

本文摘自:2025年12月7日已经发布的《流动性的新变化》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

项心力 联系人 SAC 执证编号:S0080124060010

责任编辑:凌辰

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏